Inventario final: Es la relación de existencias al finalizar un periodo contable.

"El método PEPS se basa en la suposición de que los primeros artículos en entrar son los primeros en salir, razón por la cual, las existencias al finalizar el periodo contable quedan prácticamente valuadas a los últimos costos de adquisición, de ahí su nombre: Primeras entradas, primeras salidas."

"El método PEPS se basa en la suposición de que los primeros artículos en entrar son los primeros en salir, razón por la cual, las existencias al finalizar el periodo contable quedan prácticamente valuadas a los últimos costos de adquisición, de ahí su nombre: Primeras entradas, primeras salidas."

Promedio ponderado, en este método consiste en hallar el consto promedio de cada uno de los artículos que hay en el inventario final cuando las unidades son idénticas en apariencia, pero no en el precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios

"El método de costo identificado es utilizado en algunas empresas con ciertas características en sus productos que venden, ya que es posible identificar cada artículo que se encuentre dentro de su inventario. Para los contribuyentes que enajenen mercancías y que se puedan identificar por número de serie y su costo exceda de $50,000.00, únicamente deberán emplear este método, (artículo 41, tercer párrafo)."

"El método de costo promedio consiste en dividir el importe de las compras realizadas entre el número de unidades en existencia."

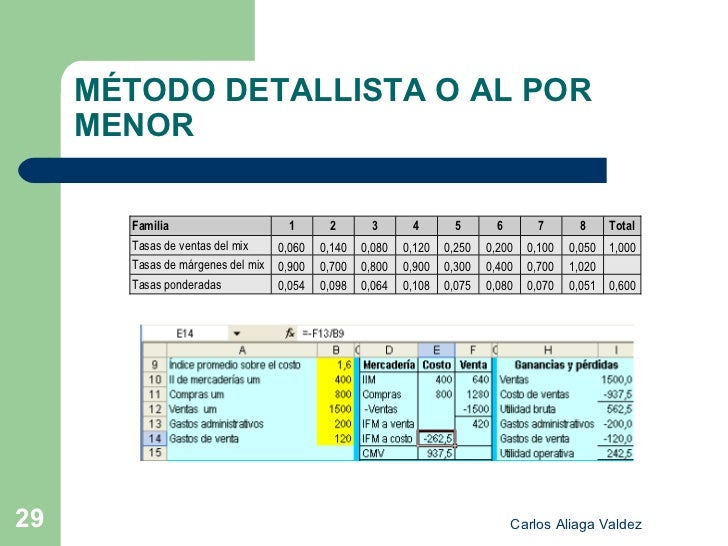

"Y el método detallista se basa en la determinación de los inventarios valuando las existencias a precios de venta y deduciéndoles los factores de margen de utilidad bruta, para obtener el costo por grupos homogéneos o por artículos. Para las empresas que utilicen este método deberán llevar también un registro de los factores que utilicen para determinar el margen de utilidad bruta (artículo 76, fracción XIV segundo párrafo)."

"Y el método detallista se basa en la determinación de los inventarios valuando las existencias a precios de venta y deduciéndoles los factores de margen de utilidad bruta, para obtener el costo por grupos homogéneos o por artículos. Para las empresas que utilicen este método deberán llevar también un registro de los factores que utilicen para determinar el margen de utilidad bruta (artículo 76, fracción XIV segundo párrafo)."

Fuentes;

- https://contadorcontado.com/2015/04/09/metodos-de-valuacion-de-inventarios/ http://www.gestiopolis.com/sistemas-de-valuacion-de-inventarios/ www.gerencie.com/metodo-peps.html

- www.loscostos.info/valinvent.html http://es.slideshare.net/maangs/metodo-de-valuacion-de-inventarios

- http://www.administracionmoderna.com/2012/04/metodos-de-evaluacion-de-inventarios.html

TIPOS DE STOCK;

"STOCK BASE

"STOCK BASE

Llamamos stock base al stock medio o promedio de ese producto entre dos pedidos o también a la media de lotes promedios durante un periodo, es decir, la existencia media en almacén de ese producto.

Como calcular el stock base: como hemos dicho el stock base equivale, a la mitad del lotes de aprovisionamiento. Pero en la práctica los lotes de aprovisionamiento no son iguales, lo que obliga a utilizar el promedio de lotes del producto en un periodo.

Como calcular el stock base: como hemos dicho el stock base equivale, a la mitad del lotes de aprovisionamiento. Pero en la práctica los lotes de aprovisionamiento no son iguales, lo que obliga a utilizar el promedio de lotes del producto en un periodo.

STOCK DE SEGURIDAD

Como tanto la demanda, como el periodo de aprovisionamiento entre dos lotes de un mismo producto, no son por lo habitual constantes, las empresas necesitan cubrir la posibilidad de contingencias en ambos casos. Esto se soluciona con un stock adicional denominado stock de seguridad. Luego el cálculo de seguridad dependerá de:

Como tanto la demanda, como el periodo de aprovisionamiento entre dos lotes de un mismo producto, no son por lo habitual constantes, las empresas necesitan cubrir la posibilidad de contingencias en ambos casos. Esto se soluciona con un stock adicional denominado stock de seguridad. Luego el cálculo de seguridad dependerá de:- La variabilidad de la demanda.

- Del grado de cobertura que pretendamos dar.

- Del tiempo de aprovisionamiento y de la variabilidad del mismo.

- Del tiempo y la cantidad a que se refiera la previsión de ventas.

STOCK ESTACIONAL

STOCK ESTACIONAL

Hay productos que su demanda esta en función del periodo del año en el que nos encontramos, como helados, ropa de invierno, etc.

STOCK PARA ATENDER A PEDIDOS ESPECIALES

En ocasiones puede ocurrir que se produzcan pedidos de clientes que por su tamaño o por sus características, se salgan del sistema de programación general de la empresa."